前回は簿記の5要素と仕訳について勉強しました。

この中で、「2つの書類を作成する」ために「帳簿」をつくると書きました。

ん?結局どんなものをつくるんだ?

というわけで、今回は簿記の全体像をまとめていきます。

まずは、日々の積み重ね

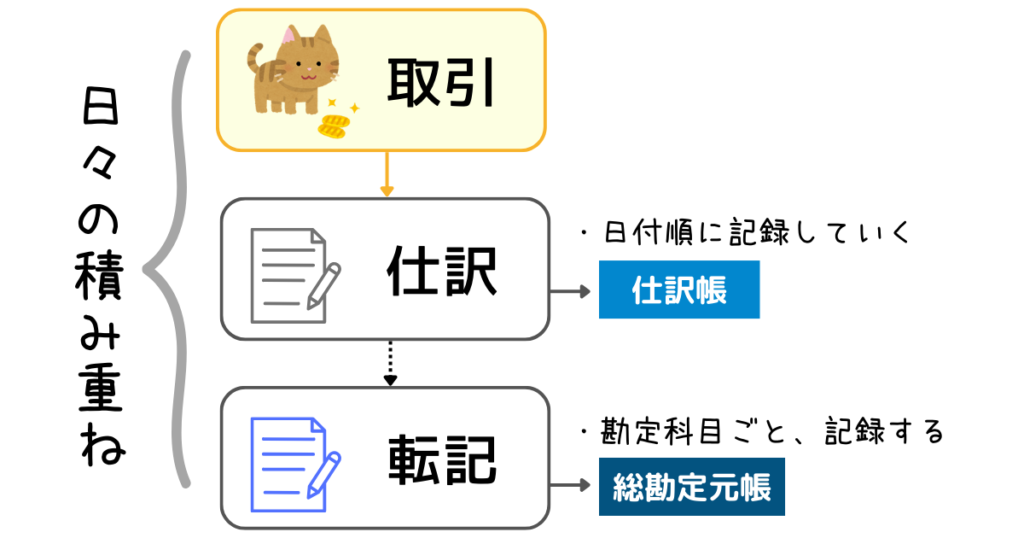

「帳簿」には必ず作成しなければいけない「仕訳帳」と「総勘定元帳」があります。

これは日々の積み重ねでつくっていきます。

取引を“日付ごと”、“勘定科目ごと”記録するために、2つ帳簿をつくります。

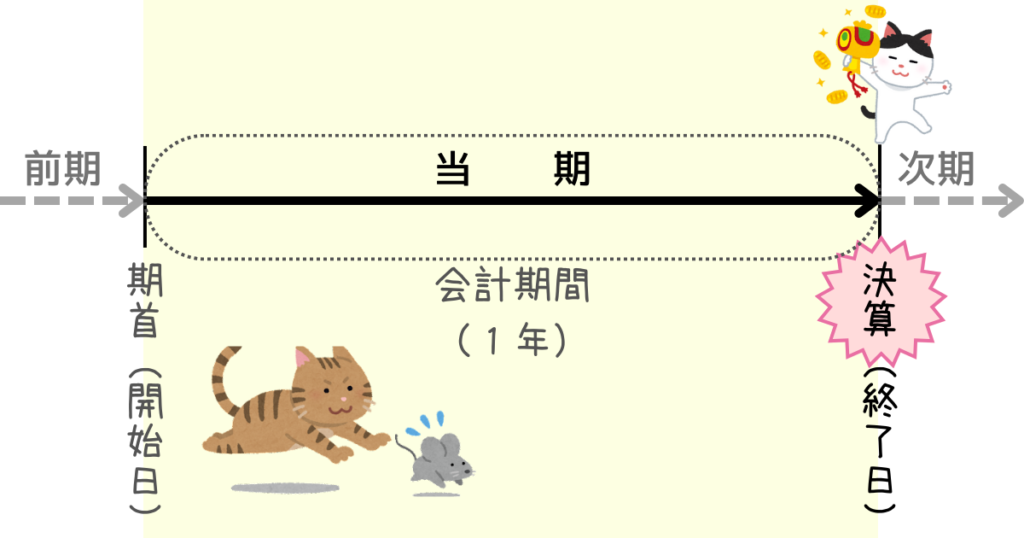

年に1度の決算祭り!

祭り!って書いちゃったんですが、年に1度に行う場合が多いので、そう覚えてみましょう。

決算セール!ってよくお店でみかけますね。その決算です。

「会計期間」が1年なら、1年で帳簿を作成していって、「決算」でそのまとめとなる書類をつくります。

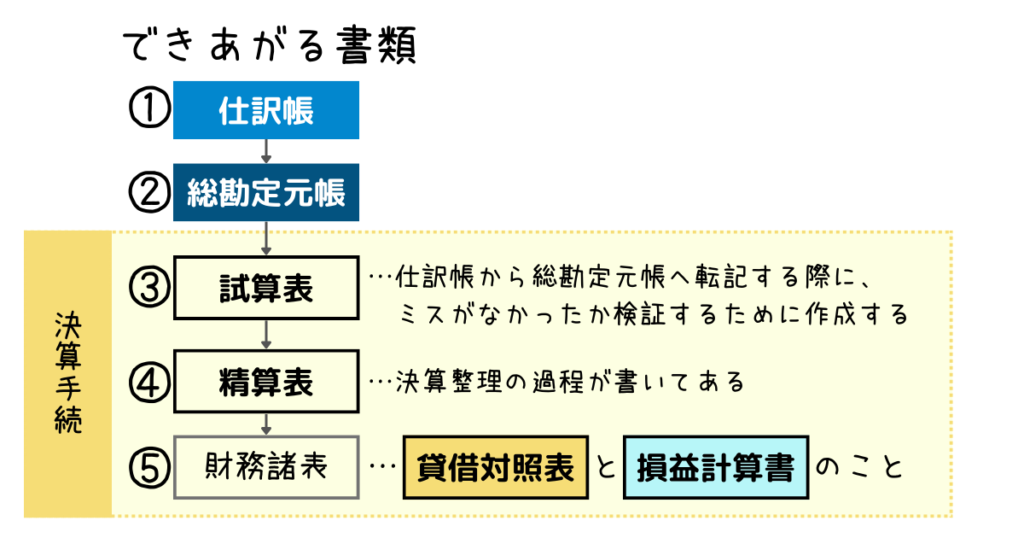

そして、書類ができあがる

完成する書類を図にまとめました。

決算で行う作業のことを、「決算手続」と呼びます。

上図でいうと、③~⑤の書類作成のことです。

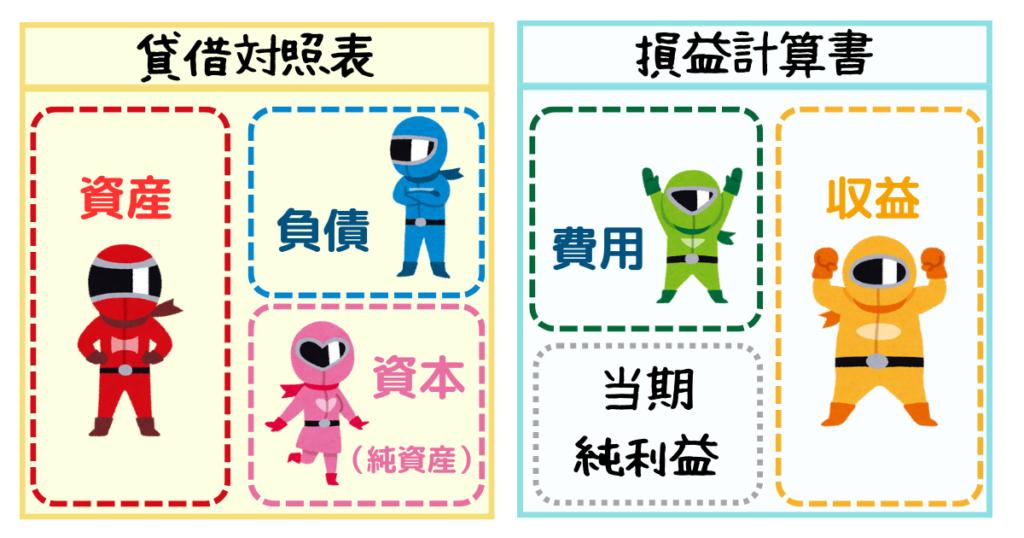

「貸借対照表」と「損益計算書」は、財務諸表と呼ばれるものの一部です。

そういや、「貸借対照表」と「損益計算書」って何がわかるんだ?

前の記事ではレンジャーさんたちが勢いよく出てきたので、書き忘れました。

また登場してもらいましょう。

「貸借対照表」には、「資産」「負債」「資本」が書いてあります。

企業がもっている+のもの、-のものがわかります。

これを「財政状態」といいます。

次に「損益計算書」には、「費用」「収益」が書いてあります。

企業からどれだけお金が出ていったか、入ってきたかがわかり、これらから、「当期純利益」を求めることで、その期間が儲かったのか、それとも損してしまったかがわかります。

株主さんの立場からみると、自分が投資しているお金がしっかり使われているのか、無駄遣いしていないか、知りたいですもんね。そのための書類たちです。

その過程もわかるように、③④の表も作成します。

とってもキチンとしてるんだね!

お金の管理はマメにしておかないと…ということですね。

決算手続きの最後には、次の会計期間へ向けて、「勘定の締め切り」をします。

決算で、当期の利益(または損益)がわかるので、次の年の帳簿へ書いておきます。

まとめ

今回は、簿記で行っている作業の全体像をみていきました。

簿記の言葉はとにかく漢字が多い印象ですね。

そんな簿記ですが、発祥はヨーロッパのようです。

江戸時代の人が訳してくれたからなんですね。

歴史を感じるわ~

それでは、また次の記事で!

コメント